没有复杂玩法与头部主播的618,交易额仍在增长-k8凯发版官网

近日,又一年的“618”大促落下帷幕。其中,淘宝/天猫一如去年,选择了不公布交易额,并且到目前为止也保持相对低调,没有发布会、没有晚会,也没有“战报”。

而京东方面则一如既往的,交出了一份“没有太大惊喜”的成绩单。根据官方公布的数据显示,今年618京东的累计下单金额超过3793亿元(5月31日20:00—6月18日23:59)、较去年同期的3438亿元增长10.3%,但也是近五年来的最低增速。

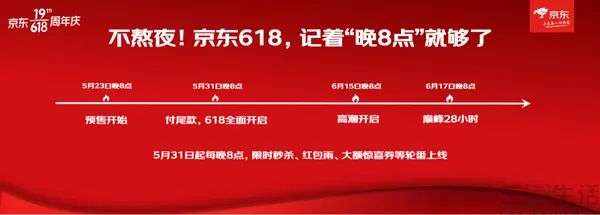

但从去年的“双11”到今年“618”,各大主流电商平台似乎都悄悄地发生了一些变化。例如在预售及抢购时间方面,都从原本的零点提早到了晚8点、消费者无需再“熬夜”,同时预售期也进一步缩短、以减少消费者的等待时间。而在优惠力度上,淘系平台的“跨店满300减50”、京东的“跨店满299减50”、抖音“满299减45”等,也都给出了近年来的最大折扣。

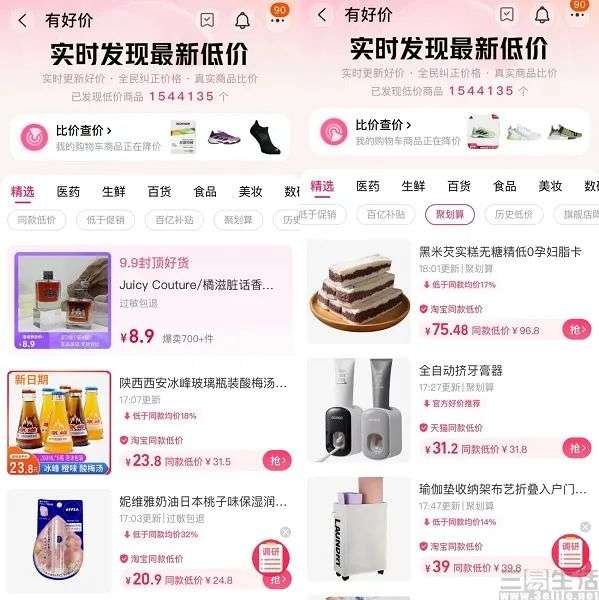

并且在今年618前夕,各大电商平台也纷纷在用户体验上做起了文章。其中,淘宝/天猫宣布上线“价保中心”,并且还推出了自己的“比价查价”功能,以方便消费者进行商品的“价格监控”。除此以外,淘宝还推出了大量的便利功能,诸如购物车凑单、多地址下单等,让消费者不用再烧脑去“凑满减”。

同样在价保方面进行升级的京东,此次推出的“领券也能价保”相关服务,也让价保的范围更大、限制更少。其实从京东、淘宝/天猫这两大传统电商平台的举措都不难发现,比起以往“一套操作猛如虎、一看折扣两块五”的大促常态,今年618的玩法与促销期长度都在做“减法”,但优惠力度和诚意却是在不减反升。

在平台对此次大促纷纷做出策略调整之余,同时也一改以往的“卖力吆喝”。而比起以往第一时间甩出亮眼的战绩,真情实意的打折和更为贴心的功能,俨然成为了如今各平台争夺消费者的新招。

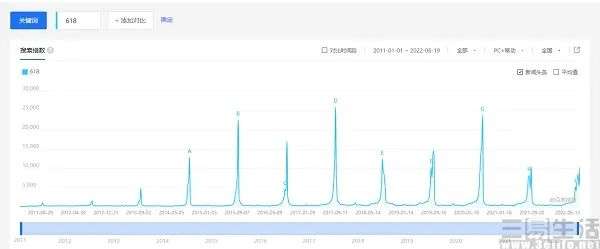

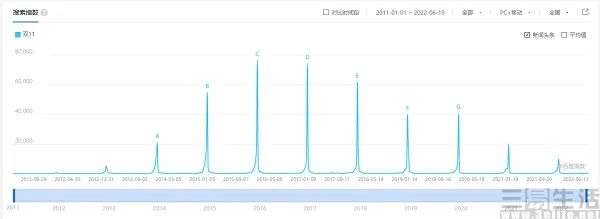

至于消费端的反映,面对花里胡哨的各类电商节,消费者其实也早已没有了最初的“狂热”。根据百度指数公布的信息显示,“618”、“双11”等关键词的搜索热度,已经在2015-2017年前后达到了各自的峰值,目前均呈现出整体下降的趋势,较峰值时期下降了6至8成不等。

在热度降低以及平台面对用户更低调姿态的背后,有一个无法回避的事实,就是电商大促与各类促销手段其实并无太多不同,线下促销有的弊端、线上同样也会出现。

事实上,促销活动往往会有两个非常明显的负面效应,一是会提高消费者的促销敏感度,一旦促销停止、销量就可能会立即下降;其二,则是提高了消费者的促销警惕性,随着促销频率的提升,消费者会变得加倍小心促销行为、提防套路陷阱。更何况,距离首次618大促已经过去了长达14年之久,已经难以避免大量消费者逐步“脱敏”。

但值得一提的是,今年618也是自直播带货走红以来,头部主播悉数“退场”的一次电商大促节点。除淘宝两大头部主播销声匿迹后,快手的辛巴也已退居二线、转由辛选主播团队进行带货,罗永浩也在日前宣布退出、并没有在618出现在“交个朋友直播间”。

头部主播“消失”的影响,也直观地反映到了数据上。据星图数据统计,今年618期间(5月31日20:00—6月18日24:00)全网交易总额为6959亿元,其中综合电商平台销售总额为5826亿元、同比增长0.7%,直播带货总额则达1445亿元,但点淘不及抖音、快手,仅屈居第三。而在带货主播排名(不含点淘主播)中,快手平台的蛋蛋带货总额排名第一、为15.96亿元,甚至不及去年头部主播的单日成绩。

但从整体上来看,直播带货在今年618的总额较去年同期增长了124.1%。由此不免让人思考,当直播带货行业“寡头不再”,无论电商平台、还是直播带货的销售额却并未出现明显下降的情况,这似乎也表明,就算是没有“头部主播”,货还是照卖、消费者也还是照买,那么这些头部主播的带货能力是否“被高估”了呢。

众所周知,自2020年开始,淘宝直播的马太效应就尤为明显。2020年的双11,淘宝直播带货总额为729亿元,其中两大头部主播带货金额合计达221亿元、占比超过30%。可如果在撇除开头部主播的议价权,以及在供应链方面所占据的低价优势等因素后,仅主播真的能够持久地吸引消费者吗?

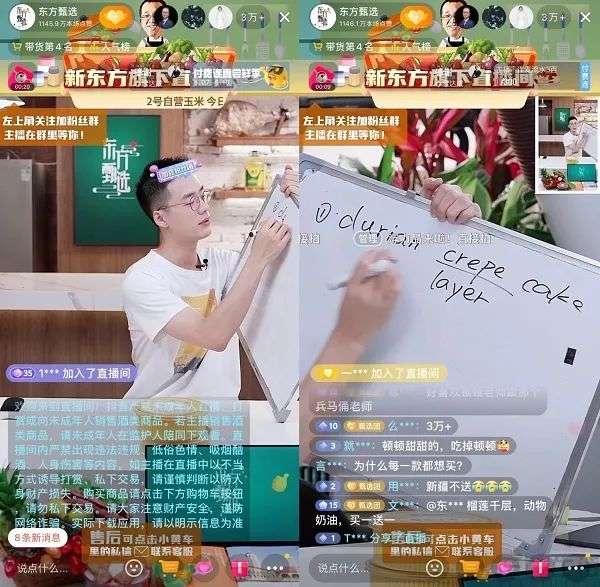

这个问题的答案,今年618似乎已经给出。当直播带货褪去“低价”光环后,正在逐步成为一种常态销售方式,主播的能力也俨然不再被“神化”。尽管自6月10日以来,新东方的“东方甄选”直播间凭借双语带货实力出圈,然而在618期间,该直播间累计销售额仅3亿元,带货能力的稳定性或许还有待时间来给给出答案。

在一些业内人士看来,直播电商发展的早期阶段,平台依靠“顶流”主播吸引流量,帮助做大规模的这个模式有其必然性,头部主播也基本如此,然而随着这一赛道逐渐成熟,主播话语权的不断膨胀也使得品牌、商家都受制于此,平台更是如此,而这或许就会在各头部主播的“跌落”后开始发生改变。

同样以“东方甄选”直播间为例,日前新东方创始人俞敏洪就已公开表示,东方甄选不会收任何坑位费。并且他还表示,“这样商家跟我们的合作就变成了特别纯粹的生意关系,而不是绑架关系”。这样的改变无疑大幅降低了供应商的成本压力,也不再以低价为噱头,只是借助直播这一形式来吸引稳定的流量,并用特色的直播风格来提高用户转化率。

但不可否认的是,直播带货作为如今电商平台、甚至短视频平台卖货的必备工具,也有着自己的优势。但从抖音电商公布的618相关数据看来,其重心似乎转向了“抖音商城”这一货架式电商的形式,其中商城场景带动销量同比增长514%、搜索场景带动销量同比增长293%。显然,抖音的电商业务也并未在短视频及直播带货上孤注一掷,反而是更像其他电商平台一样,选择了“两条腿走路”。

而拼多多虽然依旧与淘宝一样相对“低调”,但也在618后发布了手机专项的“618终极战报”,并打出了“买手机、上拼多多”的口号,这无疑也与其此前的“百亿补贴”一脉相承。

此外,主打信任电商的快手,也公布了“信任主题直播”的累计gmv、涨粉、场观等相关数据。

其实从各大平台公布的数据侧重点就不难发现,各家都在根据自身资源与发展方向,已经开始从单纯的低价促销、转向差异化竞争。或许从今年618这个节点的种种表象看来,电商行业正在走向一个新的阶段。

本文来自微信公众号 “三易生活”(id:it-3elife),作者:三易菌,36氪经授权发布。