创新药“猴贵”背后的一场骗局-k8凯发版官网

6月17日,国家市场监督管理总局发布《三部门发布公告停止执行<关于禁止野生动物交易的公告>》,为此前全面禁止的野生动物交易“松了松绑”。

就在这之前的一周,6月10日,“多家龙头药企疯狂囤猴”的话题冲上了网络热搜榜一位置。毕竟,一只猴子卖到16万元,已经远远超出了普通人的认知。

前述三部门的《公告》发出后,这则不足600字的文件引发了资本市场的动荡。6月20日,“猴茅”昭衍新药股价开盘就跳水,全天以跌停姿态“躺平”。

猴价怎么涨上去的,就还会怎么落下来?

投资一栋楼,不如会养猴。

2018年6月,中国食品药品检定研究院发布《实验用食蟹猴采购项目招标公告》,此时中检院给出的报价为每只猴子1.4万元;

2019年12月,中检院再度发布相关公告,招标价为每只猴子3万元;

2021年3月,采购食蟹猴报价为6.55万元/只;2022年3月,13.25元/只……

虽然也可以用实验鼠、实验猪等,但凭借和人类高度相似的形态、基因等特征,实验猴独得临床“恩宠”。食蟹猴更是最常用作动物实验的物种之一。

实验猴没头没尾地涨价,创新药企自然焦虑。要知道,新药研发中的必要一环,就是在动物模型上进行试验。猴价持续攀升,新药研发的成本也就越来越高。

猴价为什么会涨?

一方面,随着中国生物医药行业的兴起,创新药赛道的火热,增大了实验猴的需求;另一方面,政策改变切断了国内外猴子市场的流动。

2020年,新冠疫情在武汉爆发,彼时,以贩卖家禽、野味的武汉华南海鲜市场成为众矢之的。1月末,市场监管总局、农业农村部和国家林草局联手发布了《关于禁止野生动物交易的公告》。

这则公告非常简短,但其中“严禁野生动物对外扩散和转运贩卖”、“严禁任何形式的野生动物交易活动”等字眼,使野生动物的进出口开始停滞。

一旦停止流通,垄断和炒作随之而来。

停滞的动物交易中,就包括实验猴。在没有外来野生猴进行补充的情况下,国内的试验猴价格开始逐渐脱离猴子本身的实际价值。

这也就意味着,此时的高价已经不是供需关系造成的了。

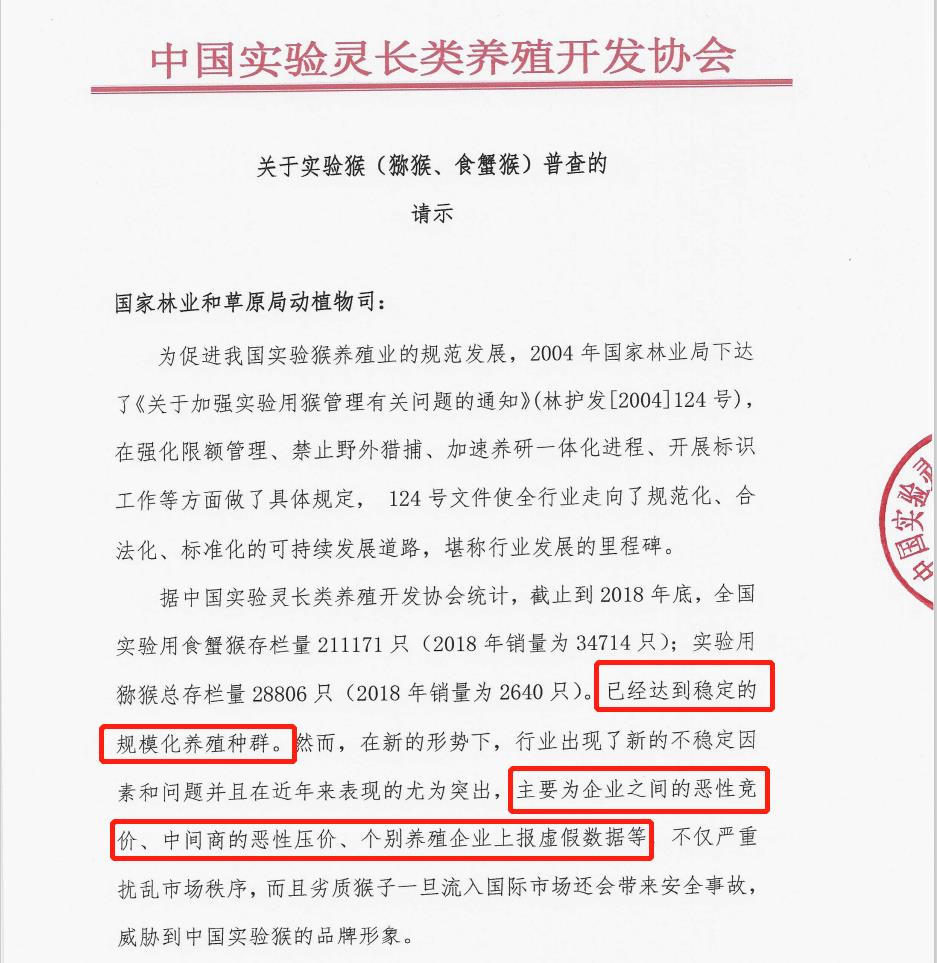

2020年1月5日,中国实验灵长类养殖开发协会递交了一则《2020年实验猴普查请示》,递交对象是国家林业和草原局动植物司,内文包含两处细节:

1.截至2018年底时,实验用食蟹猴的存栏量为211171只(2018年销量为34714只);实验用猕猴总存栏量为28806只(2018年销量为2640只)。已经达到了稳定的规模化养殖种群。

2.行业间的不稳定因素和问题愈发突出,主要表现为企业之间的恶性竞争、中间商的恶行压价、个别养殖企业上报虚假数据等。

结合实验猴存栏量和销售量的对比,以及《请示》的落款时间来推测,截至2019年年末,国内猴子的供应仍是比较稳定的。

禁止野生动物进出口后,正常的流通格局被打破,猴价就开始飘了。

2021年8月,上海市绿化和市容管理局对人大代表提出的“关于保障本市非灵长类实验动物供应的建议”进行回复时指出,除了新药研发增多,部分猴场不合规出售种源猴等原因外,“部分大企业(包括外资企业)提前布局,通过收购入股等形式掌控有限资源,进一步加剧供需失调。”

同时,上海市绿化和市容管理局在回复中还明确表示:国内的实验猴紧缺在某种程度上属于结构性紧缺。进出口实验猴审批暂停并不是造成实验猴种源不足、国内实验猴紧缺的主要原因。

除此之外,此前没有禁止野生动物贸易时,我国进口实验猴主要用于种源调控,出口实验猴多用于试验,且国内动物实验猴存栏量的2/3均用于出口,远大于进口数量。目前,国内的实验猴存栏量约为30万只,即便考虑到以上结构性紧缺,也基本可以满足种群恢复需求。

在使用端,2021年下半年起,在证监会拒绝了海和药物、吉凯基因等带着“创新药”标签的上市请求后,创新药市场开始萎靡,加上2022年国际局势的动荡,医药市场的融资概况不见好转。

据医药魔方数据,2022年前5个月,国内医疗健康领域融资事件492起,同比减少45.8%,环比下降44.7%;投资金额为548亿元,同比减少37.9%,环比下降50.9%。而二级市场更加惨烈,自2021年第三季度再融资降到最低点后,持续低迷。

融资端肉眼可见地萎缩,传导到研发端,自然是项目的变少,以及研发需求的降低。相应地,对实验猴的需求,也应是逐步减少。

吊诡的是,在没有出口、同时创新药研发需求减少之际,实验猴的价格仍在止不住地上涨。这背后发生了什么?

答案指向了上海市绿化和市容管理局提及的“部分大企业对有限资源的掌控”,这种掌控并非来自药企,而是提供临床试验服务的cro企业。

2021年3月末,昭衍新药上交了2020年年报,年报中指出“拥有灵长类动物模型资源或技术将会赢得市场主动权,甚至可以作为战略资源进行垄断。”

昭衍新药不止敢在财报里这样说,也真这么做了。今年6月,昭衍新药发布公告称,将以超18亿元的价格收购广西玮美生物和云南英茂生物两家公司,囊获两家公司近2万只实验猴。

昭衍两则公告发出之际,“多家龙头药企疯狂囤猴”冲上各大平台热搜。

收购猴场在cro行业已不算新闻。

药明康德收购了广东春盛猴场,康龙化成收购了肇庆创药。尽管cro们表示囤猴只为自用,但高额的收购和经营成本已过滤掉了小企业。实验猴资源集中在少数几家cro手中,这种资源分布自然对加剧了猴价上涨。

除了做为战略资源储备,众多cro企业偏爱囤猴的另一大原因是:以生物资产的溢价来美化年度利润。

以昭衍新药为例。2019年,其生物资产带来的公允价值收益为0.13亿元;2020年为0.55亿元;2021年为1.25亿元。这种不断攀升的公允价值收益,正是得益于实验动物单价一路上涨。

在进出口暂停的闭塞市场环境下,手握猴源的企业可谓吃喝不愁。

但眼下,时局变了。6月17日,国家市场监督管理总局发布《三部门发布公告停止执行<关于禁止野生动物交易的公告>》,允许野生动物交易,意味着国内实验动物市场开始融入整个全球市场。在东南亚地区低成本冲击下,实验猴定价权不再只由少数几家企业决定。

对国内实验动物行业而言,“价格回归价值”的节点出现了。尤其是昭衍新药等因囤积了大量高价实验猴而获得高额公允价值,且估值攀升的企业和项目,都将在全球市场的大盘子中重新认清自我。

被猴贵“绑架”的创新药行业,荷包也能松松绑了。

本文来自微信公众号“健识ipo”(id:pharma-invest),作者:烟酰胺,编辑:江芸贾亭,36氪经授权发布。