平安福19的优点和缺点(2020版)-k8凯发版官网

平安福2019ii 是一款成人保终身的重疾单次赔付,可综合意外险和医疗险一体的保险计划。

平安福的分析测评很多,平安福到底怎么样?

1,平安福2019ii 产品计划

平安福2019ii 的综合保障计划可以分为三个部分,

第一是主险责任(寿险,重疾,轻症,长期意外)

第二部分是可选责任(豁免责任,暖心保恶性肿瘤额外赔付、成人肿瘤多次赔付、心脑血管、肝肾疾病保障)

第三部分一年期附加险(健享人生a住院医疗 意外医疗a 住院日额)

通过代理人会给你第一部分和第三部分这样的组合。

第二部分通常不选,因为选上,保费会很高。

也通常不做保50万的计划,因为保费也会很高。

以平安自己人入坑,追悔莫及的计划:

这是一个90后的女孩的计划书,觉得保险很重要,买50万,保费也能咬咬牙,过几年就好了......

如图,是一个第一部分必选责任 第三部分附加险的组合。

年交保费1.6万,保重疾50万1次 轻症 10万3次的重疾险。

其实平安福是一个寿险合同 重疾,本计划寿险51万,在重疾赔付50万,寿险减扣至1万,只剩下1万。如果身故,赔付1万元。

这个51万的差额就是用来维持重疾赔付合同不终止,其它责任继续的功能,其它的责任比如长期意外险和第二部分(如果加上了第二部分)

有哪些优点:

1, 平安人寿分支机构全面,覆盖较多,在一二三线城市都找到平安人寿营业厅。

2, 整体体验好,服务体系成熟,包括网络化。不会如一些新的小的公司存在服务误差。(非理赔误差)

3, 无问题的单子理赔速度快,小额可在线上传资料。

4, 品牌知名度高。

有哪些缺点:

1,轻症赔付太低,赔付20%。

目前市场主流轻症赔付比例30%-45%,也就是平安轻症赔付10万,其它公司轻症赔付15万-22.5万。相同疾病的赔付的差距。

轻症豁免居然也是要单独付费的。

2,中症责任没有,缺失。中症是近年新增的责任,是介入重疾和轻症之间程度的疾病。比如大部分把中度脑中风后遗症放在中症里(和平安福轻症脑中风理赔标准是一样的)

如果是较轻的脑中风理赔,平安理赔10万,其它的理赔25万-30万。相差15-20万。

3,长期意外险反而是累赘,太贵了。同是平安出的意外险,一年200元,就可以保30万意外险身故。图中计划是1500元一年保30万,一年保费相差1300元,几乎同样的东西,换个渠道买,相差1300元。

你非要捆绑一起买,多出钱吗?

4,健享人生a,其实是个小额只报社保用药的医疗险。

一年274元,报每次住院费用9000以内,小手术报销4500元。报销比例80%。

报销额度太低,自费药不报销。这个对于成年人几乎是没用的,也只是个社保的补充,但一般情况社保报销力度还是可以。

成年人的医疗险费用报销,要考虑的高额保障和自费药,比如平安e生保,还是平安自家的产品。

5, 保费太贵了。性价比极低。

即使是轻症赔付后重疾涨保额,运动涨保额,也不能覆盖价格太贵这一大的缺点。

6, 保障期限单一,没有定期70岁可选。必须是终身。

在同样能够保障理赔与服务的情况下,还有一些产品类型以不少的产品可以选择

产品可即时更新,代表的是配置思路。

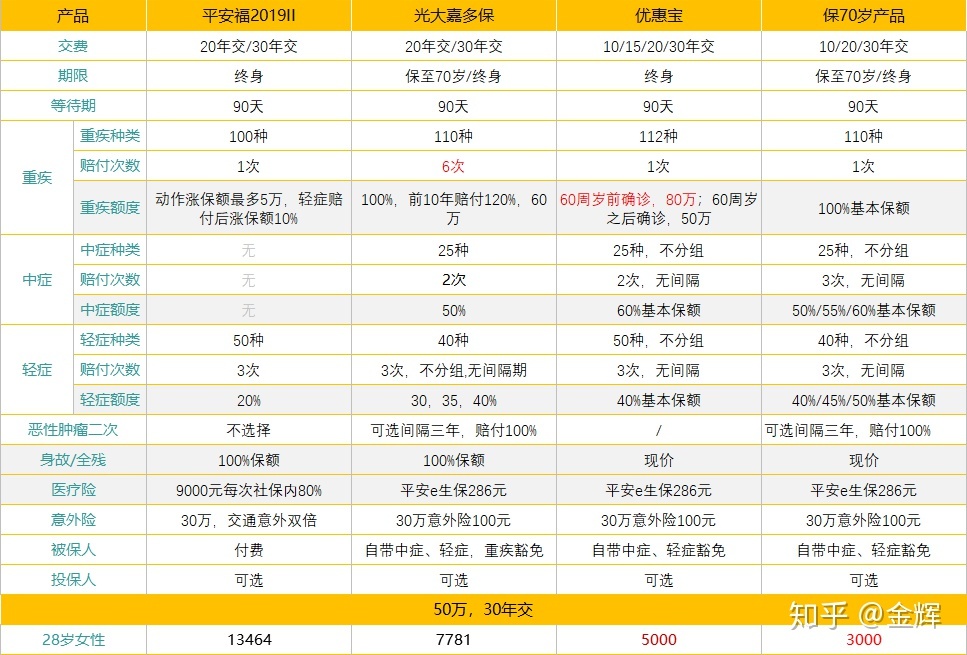

如果选择光大银行系合资保险公司光大嘉多保,保费是7781元。保50万,前10年赔付60万,轻症中症责任全面好于平安福,重疾是多次赔付。

如果选择优惠保这一类,保费是5000,50万重疾保额,60岁前重疾赔付80万,轻症与中症的比例更高。

前2个产品都是保终身的,如果可以选择保70岁定期的,同样保50万,保费在3000左右。

这样的产品,可能更适合一些刚上班,没有太高的工资和积蓄的年轻人。对于已经有一些保险,这类用来加保,提高保额也是很好的一个选择。

如果从侧重于条款,疾病的理赔上,则有更多不同的保险产品,对于脑中风,或者癌症2次赔付更多适合的产品。

至于产品的拆分,其中一个问题是保70岁价格低,没有身故责任怎么办?

是可以另外买定期寿险来解决的。

当然在可接受的范围内,重疾险含身故是比较全面的。

在产品层面,无非是价格更低,保的责任更好了。都是并不存在哪家能理赔,哪家不能理赔的情况。

决定这个是健康告知,在投保的时候,业务人员应该明确的反复的问询客户的健康情况并如实上报反馈到保险公司审核。

并非没有住院不用告知,找不到记录不用告知,不告知a也不影响b的理赔,才可能是买任何一个保险产品的安全前提。

你买的平安福,有如实反馈健康情况吗?

公众号后台回复“平安”可查看所有相关文章